59 632

59 632

Что это? Бюджет семьи – это финансовый документ (да, всё должно быть серьезно, по-взрослому), где учитываются доходы, расходы, планируемые траты. Это ключ к финансовому благополучию, решению конфликтов на почве заработка и достижению больших целей.

Что это? Бюджет семьи – это финансовый документ (да, всё должно быть серьезно, по-взрослому), где учитываются доходы, расходы, планируемые траты. Это ключ к финансовому благополучию, решению конфликтов на почве заработка и достижению больших целей.

Как вести? Чтобы правильно вести бюджет семьи, необходимо сначала собрать статистику: откуда приходят и куда уходят деньги. Затем распланировать доходы, обозначить цели, определиться со способами и инструментами ведения бюджета.

Как вести? Чтобы правильно вести бюджет семьи, необходимо сначала собрать статистику: откуда приходят и куда уходят деньги. Затем распланировать доходы, обозначить цели, определиться со способами и инструментами ведения бюджета.

В статье рассказывается:

- Что такое бюджет семьи и зачем его вести

- Виды семейного бюджета

- Преимущества и недостатки совместного бюджета семьи

- Кому подходит раздельный бюджет семьи

- Смешанный долевой бюджет семьи

- Планирование бюджета семьи на месяц: как это сделать правильно

- Этапы ведения семейного бюджета

- 3 простых правила ведения семейного бюджета

- Способы ведения бюджета семьи

- 5 популярных приложений для ведения бюджета семьи

- Способы экономии бюджета семьи

-

Пройди тест и узнай, какая сфера тебе подходит:

Пройди тест и узнай, какая сфера тебе подходит:

айти, дизайн или маркетинг.Бесплатно от Geekbrains

Что такое бюджет семьи и зачем его вести

Семейным бюджетом называют доходы и расходы семьи, запланированные на некий конкретный отрезок времени, например, на месяц или год.

И тут резонно возникает вопрос, для чего вообще необходимо планирование бюджета семьи. Причин можно выделить несколько, и самые значимые из них описаны ниже.

- Ведение учета имеющихся доходов

Составление бюджета поможет иметь ясное представление о доходах семьи, источниках денежных поступлений, благодаря чему вы будете адекватно планировать расходы и цели на перспективу.

- Контролирование своих трат

Ведя контроль расходов, вы увидите, на что уходят ваши средства. В семейном бюджете значительную часть расходов зачастую составляют незначительные траты на всякие вкусности и прочие мелочи, которые, в принципе, можно было бы и не покупать.

- Планирование расходов в бюджете семьи

После того как контроль установлен, можно приступать к планированию. Основную часть трат, как правило, составляют постоянные расходы. К примеру, заправка машины, расчет за поездки в общественном транспорте, оплата фитнес-клуба, детских кружков, покупка продуктов и т.д. и т.п. Когда вы знаете наперед, на что предстоит потратиться, то можете всё четко подсчитать и запланировать более крупные покупки.

- Откладывание и накопление средств

Когда получается что-то скопить – это круто и для многих особенно важно, к примеру, для любителей ездить по миру (удовольствие не из дешевых). И тут конечно важно понимать, какую сумму можно откладывать так, чтобы при этом не ущемлять семью.

- Подготовка «подушки безопасности»

Некая сумма на «черный день» есть далеко не у всех, а между тем, очень важно, чтобы она всё-таки была. Мало ли что может случиться, вы окажетесь без работы, или потребуются неожиданные крупные расходы. Вот тут «подушка безопасности» и спасет ситуацию.

- Спокойная атмосфера в семье

Вряд ли женщине приятно слышать от супруга постоянные упреки в тратах на косметику, наряды, кафе. Да и мужу ни к чему бояться лишний раз выпить пива с друзьями или сходить на рок-концерт, например. Правильный бюджет семьи исключает такие ситуации, вы грамотно сопоставите свои доходы и расходы, научитесь тратить экономно и притом не отказывать себе в «маленьких радостях» вроде крутой удочки или новых модных ботинок.

входят в ТОП-30 с доходом

от 210 000 ₽/мес

Скачивайте и используйте уже сегодня:

Топ-30 самых востребованных и высокооплачиваемых профессий 2023

Поможет разобраться в актуальной ситуации на рынке труда

Подборка 50+ бесплатных нейросетей для упрощения работы и увеличения заработка

Только проверенные нейросети с доступом из России и свободным использованием

ТОП-100 площадок для поиска работы от GeekBrains

Список проверенных ресурсов реальных вакансий с доходом от 210 000 ₽

Виды семейного бюджета

В разных семьях деньги зарабатываются и тратятся очень по-своему. Одни люди все доходы объединяют и потом вместе ими распоряжаются, а другие решают, что каждый тратит своё и по своему усмотрению. Бывает и такое, что один человек имеет заработок, а другой – нет, и он лишь расходует то, что приносит в дом первый. Тут нет идеальных правил для всех. В разных семьях свои устои, имеющие и положительные, и отрицательные стороны.

Если говорить о типах семейного бюджета, то их можно выделить три:

- Совместный (общий) бюджет.

- Раздельный.

- Смешанный бюджет (его еще называют долевым).

Преимущества и недостатки совместного бюджета семьи

Какой бюджет семьи называют совместным? Он формируется из заработка всех трудоспособных её членов. То есть, сначала все доходы собираются «в кучу», а затем распределяются по тем или иным нуждам. Это был самый популярный вариант ведения финансов буквально лет 10-15 назад, по крайней мере, на территории СНГ. Супруги складывали воедино свои зарплаты, а расходы оплачивали из этих общих денег.

С учетом того, сколько в семье имеется добытчиков и «растратчиков», совместный бюджет может принимать различные формы:

- Супруги вместе участвуют в формировании бюджета и распоряжаются им тоже на равных.

- Один зарабатывает, и оба тратят. К примеру, мужчина имеет доход, а его супруга находится в отпуске по уходу за ребенком, однако решения о расходах они принимают совместно.

- Зарабатывает один, а тратит другой. К примеру, когда деньги в дом приносит муж, а жена решает, как ими лучше распорядиться.

Пример первый: зарплата мужа – 50 000 руб., а жены – 25 000 руб. Получается, бюджет семьи равен 75 000 рублям. 10 % от этих денег уходит на оплату коммунальных услуг, продукты, часть откладывается на поездку в отпуск. И еще каждый может, не советуясь с другим, взять из общего бюджета лично для себя в пределах 2500 рублей.

Пример второй: в семье зарабатывает только супруг, и это 60 000 рублей в месяц. Жена дохода не имеет, потому что она в декретном отпуске. Все деньги отправляются на совместный расчетный счет, и супруги вместе решают, сколько и на что потратить.

На сегодняшний день ведение совместного бюджета уже не так актуально, как прежде. В молодых семьях чаще каждый сам и зарабатывает свои деньги, и тратит их. По мнению экспертов лет через 10-15 в обществе и вовсе перестанет существовать форма общего семейного бюджета.

Плюсы совместного бюджета:

- Одинаковые права и возможности в зарабатывании и расходовании денег.

- Возможность откладывать на «подушку безопасности». Когда в семье зарабатывают все вместе, получается что-то отложить и потом сделать крупную покупку, куда-то съездить и т.п., что очень полезно для формирования общих интересов.

- Все деньги на виду, доходы и расходы прозрачны, все знают, кто сколько привнес и на что потратил.

Отрицательные моменты:

- Скопить что-то лично для себя или на подарки для супруга (супруги) не получается, потому что все расходы на виду.

- Если один из супругов зарабатывает значительно больше другого, то в семье нередки упреки, попытки ограничить траты того, кто привносит в бюджет меньше, и т.п.

- Когда формирует бюджет один, а расходуют оба, могут возникнуть противоречия по поводу распределения денег.

Согласно статистическим данным, половина семей с совместной формой ведения бюджета рано или поздно сталкиваются с разногласиями. К примеру один хочет попутешествовать, другой – потратить деньги на учебу или купить авто и т.п. Но охватить сразу всё не получается.

Примерно то же самое происходит, когда супруги зарабатывают неодинаково. Тот, у кого доход больше, может начать диктовать условия своей второй половинке по поводу того, что покупать, а что нет.

С совместным бюджетом тоже не всё гладко. Причина в том, что сейчас перед людьми открывается куча возможностей и соблазнов, которых раньше не было. Когда-то почти каждая семья могла планировать лишь покупку телевизора и поездку к морю раз в год. Теперь же всё совсем по-другому.

Кому подходит раздельный бюджет семьи

На сегодняшний день всё большую популярность находит раздельный бюджет, особенно в Америке и странах Европы.

Имеется в виду, когда части бюджета семьи не складываются воедино, каждый расходует то, что заработал, и на своё усмотрение. Но все собираются для принятия совместных решений в случае предстоящих крупных покупок вроде машины, дома, мебели и т.п.

Простой пример: зарплата мужа – 50 000 рублей, жены – 25 000 рублей. Каждый расходует своё, муж собирает деньги на покупку авто для себя, а жена – на хорошую шубу. Расходы на продукты и коммуналку делят поровну. В семье никто никому ничего не должен.

Подобная схема идеальна в качестве варианта планирования и ведения раздельного бюджета семьи. Общего «котла» нет, планированием общих расходов никто не занимается и т.д.

Положительные моменты:

- Каждый может спокойно тратить деньги на себя, самореализовываться, получать дополнительное образование, заниматься спортом, путешествовать и т.п.

- Супруги чувствуют себя спокойно, финансово независимо, получают чувство удовлетворенности от того, что можно самому решать, сколько и на что потратить. В итоге меньше обижаются друг на друга.

Минусы:

- Не так просто что-то отложить. Оба тратят каждый на себя, и «подушка безопасности» не накапливается. А если еще и муж, и жена — транжиры, то о каком-то отложенном капитале и вовсе речь не идет.

- Могут возникать споры о том, на чьи плечи должны лечь первоочередные общие семейные расходы. К примеру, покупка продуктов, оплата коммунальных услуг, приобретение каких-то предметов для быта и т.п.

Поэтому подобный формат «по силам» далеко не каждой семье. Всё это подходит для тех, кто стабильно хорошо зарабатывает, имеет постоянную работу, некое положение. Если же доход небольшой, да еще и нестабильный, данная схема ведения бюджета семьи будет сопряжена с кучей проблем.

Смешанный долевой бюджет семьи

Под смешанным бюджетом понимают совмещение общей и раздельной формы ведения бюджета. Суть здесь в том, что каждый из супругов имеет деньги на себя лично, но оба кладут и в общую «кассу».

Из неё оплачиваются коммунальные услуги, поездки в отпуск, ремонт и прочие семейные нужды. Есть семьи, в которых муж и жена покупают продукты и одежду каждый для себя. А кто-то решает из общей «кассы» брать на основные расходы, а на личные нужды тратить уже лишь собственные деньги.

Пример первый: зарплата супруга – 50 000 рублей, а супруги – 25 000 рублей. Оба ежемесячно кладут в общий котел по 30 % от этих денег. Получается по 15 000 и 7 500 рублей, соответственно. Вместе это 22 500 рублей. Отсюда берут на еду, коммунальные платежи, вещи для детей. То, что остается, откладывается на «черный день». А то, что не ушло в «котел», муж и жена тратят сами, как захотят.

Пример второй: зарплата мужа – 50 000 рублей, жены – 25 000 рублей. В общую кассу кладут, опять же, 22 500 рублей, но вносят поровну, каждый по 11 250 рублей. Оставшиеся на руках деньги каждый тратит по-своему.

Данные примеры отличаются тем, что супруги вносят в бюджет какой-то процент от своего заработка, либо одинаковые суммы.

Положительные моменты:

- Есть и общий бюджет, и собственные деньги. Оба чувствуют себя в финансовом плане равными, и оба заботятся о семье.

- Психологическая атмосфера в доме тоже складывается спокойная, комфортная для обоих. Никто друг друга не упрекает, не пытается что-то утаить.

- И муж, и жена могут спокойно тратить свои деньги на себя, не обделяя при этом семью.

Если говорить о минусах долевого бюджета, то главный из них – это недопонимание и разногласия в случаях, когда супруги зарабатывают неодинаково и не могут поровну положить в котел, без ущерба для себя. В остальном можно сказать, что у данной формы ведения бюджета семьи недостатков не имеется.

Планирование бюджета семьи на месяц: как это сделать правильно

Для того чтобы правильно составить семейный бюджет, нужно иметь четкое представление об источниках доходов семьи и о том, на что они тратятся. То есть, всю эту информацию необходимо представить в структурированном виде.

Читайте также!

Доходы – это денежные поступления в семью за конкретный отрезок времени. Выделяют несколько категорий доходов в зависимости от их источников:

- Доходы, полученные в результате трудовой деятельности: зарплата, начисляемая на основной работе; деньги, зарабатываемые на дополнительной работе, полученные за подработку, премиальные выплаты и т.п. Как правило, большая часть расходов идет за счет именно этих поступлений.

- Государственные пособия, стипендии, пенсии, льготы, вычеты по налогам и т.п.

- Пассивный доход в виде алиментов, подарков, наследства, материальной помощи от родственников, заработок на продаже вещей либо хобби и т.д.

Расходы – это, собственно, траты семьи на какие-то свои нужды за конкретный промежуток времени. Основные критерии классификации расходов – это их важность и периодичность. В свою очередь по важности их можно разбить на следующие группы:

Целевые расходы

Имеются в виду крупные финансовые цели вроде покупки авто, путешествия за границу, формирования «финансовой подушки» и т.п. Откладывать деньги на такие вещи следует сразу, как только получили некий доход, и еще ничего не потрачено, то есть, по правилу «заплати сначала себе».

Можно оформить автоматическое отчисление определенной суммы на счет либо вклад, чтобы в день зарплаты сразу шло пополнение «заначки».

Сколько именно туда бросать? Смотря какая у вас зарплата, и на что именно вы собираете. Как минимум это должно быть 10 % от суммы доходов. Если сразу откладывать столько затруднительно, то для начала хватит 1-3 %, а затем постепенно увеличивайте цифру.

Обязательные расходы

Они требуются любой семье для обеспечения нормального существования. Сюда входят обязательные платежи за жильё, кредиты, транспорт, расходы на еду, налоги, оплата телефонов, детсада.

Необязательные (но желаемые) расходы

Это траты, которых может и не быть, но они дают людям приятные эмоции, чувство радости, счастья. Имеются в виду расходы на хобби, развлечения, поездки и т.п.

Кроме того, расходы могут отличаться по периодичности и бывают:

- Регулярными – те, что повторяются по истечении конкретного отрезка времени. К примеру, это ежемесячные траты на еду, транспорт, телефоны, коммуналку. Или выплаты, которые делаются раз в год и идут на налоги, учебу, страховку, отпускные накопления и т.п.

- Переменными – возникающими по необходимости или спланированными заранее. Это, например, платные посещения врачей, приобретение каких-то предметов одежды и т.п.

- Непредвиденными, то есть, неожиданными. К примеру, вышла из строя какая-то бытовая техника, и её нужно заменить. Либо вы не собирались ничего покупать, но спонтанно потратили какую-то сумму и т.п.

Таким образом, понятно, из каких составляющих, то есть, доходов и расходов складывается бюджет семьи. Теперь можно разобраться с тем, как составить план бюджета семьи на месяц. Для начала выполните следующие простые действия:

- Распишите по категориям/статьям доходы, которые вам предстоит получить. Подойдите к этому максимально реалистично, учитывайте поступления, которые стопроцентно у вас будут.

- Напишите, на что нужно будет потратиться.

- Теперь посчитайте, на сколько отличаются доходы и расходы.

Подготовьте собственный список поступлений и трат, расставив в нем приоритеты на своё усмотрение. Главное – сделайте его как можно более понятным и информативным, удобным для использования. Выделите в нем нужные категории, по которым в конце месяца будет ясно, что и как у вас обстоит с финансами.

Этапы ведения семейного бюджета

Следующий вопрос, на который предстоит получить ответ – как правильно составить и вести бюджет семьи.

Данный процесс можно представить в виде шести основных этапов:

Этап 1: подготовка

Прежде чем начинать что-то планировать и копить, несколько месяцев понаблюдайте за тем, какие у вас имеются доходы и расходы. Выпишите их на простой листок бумаги либо в экселевскую таблицу или воспользуйтесь любой из существующих для этого программ. Тут важно вот что соблюдать:

- обязательно ведите записи каждый день;

- расходы делите по категориям и подкатегориям;

- в конце месяца всё подсчитывайте, чтобы видеть, на что вы тратите больше всего;

- доходы тоже сведите в таблицу и обязательно укажите все их источники.

Далее следует сопоставить доходы с расходами. Для расходов категории можно выделить такие: коммуналка, транспорт, образование, еда, промтовары, отдых, здоровье, крупные приобретения и т.п. В этих категориях появятся и подкатегории.

Для доходов категории будут следующие: зарплата, подработки, проценты с вкладов, денежные вливания от родителей и проч.

Этап 2: анализ накопленной информации

Два-три месяца собирайте данные, а затем посмотрите, что у вас получается. Какие есть обязательные расходы, а каких может не быть совсем (курение, например) или хоть какое-то время (без нового платья каждый месяц вполне можно обойтись).

Этап 3: обозначение целей

Итак, вы проанализировали доходы и расходы, нашли резервы – далее можно строить планы на ближайшую и долгосрочную перспективу. Цели тут у всех разные, к примеру, можно наметить такие:

- собрать деньги на путешествие;

- купить новую мебель;

- накопить на пенсию и проч.

Этап 4: выбор стратегии и тактики ведения бюджета семьи

Это самый сложный шаг, и можно сказать, что самый важный. Тут нужно разработать стратегию и тактику, которые приведут вас к намеченным целям.

Все свои действия вам следует расписать как можно детальнее. К примеру, надо собрать 70 000 на поездку во время отпуска. Он у вас через 7 месяцев. Тогда получается, что ежемесячно 10 000 рублей нужно отложить.

И ставьте реальные, достижимые цели. С зарплатой в 50 000 рублей вряд ли вы купите себе собственный остров, но поездку туда вполне можно позволить.

Этап 5: планирование месячного бюджета семьи

Это, опять же, удобно делать в таблице, только она уже получится более сложной. Для доходов и расходов нужно сделать ещё графы «План» и «Факт». К примеру, по цели в 70 000 на путешествие записывайте в графу план ваши взносы по 10 000 рублей, затем проставляйте, сколько внесли по факту, и смотрите, на сколько отклоняетесь от намеченного.

Этап 6: анализ итогов

Итоги подводите в конце месяца. Сравните запланированные и фактические цифры, посмотрите, где потратили лишнее, а на чем получилась экономия.

Далее создаёте новую таблицу для следующего месяца. Этапы в ней – те же, что и были, только исключаются 1-й и 2-й. Можно убрать и 3-й, если речь идет о цели на длительный (превышающий один месяц) отрезок времени.

3 простых правила ведения семейного бюджета

При планировании бюджета семьи можно ориентироваться на приведенные ниже простые правила. Понятно, что у всех свои обстоятельства, они могут изменяться, но зная несколько основных принципов, проще будет понять, от чего вообще изначально отталкиваться.

Принцип 50/20/30

Очень простой, но притом хорошо работающий подход к составлению семейного бюджета описали Элизабет и Амелия Уоррен в своей книге «Все ваше благосостояние: главный денежный план на всю жизнь».

Для расходов семьи в они предлагают всего три категории, которые следует (по мнению авторов) считать первостепенными:

- на основные расходы (жильё, налоги, еду) должно хватать 50 % дохода;

- на необязательные траты (хобби, рестораны и кафе, проведение досуга) выделяется 30 % имеющегося дохода;

- 20 % нужно откладывать, плюс расходовать на кредитные или долговые выплаты.

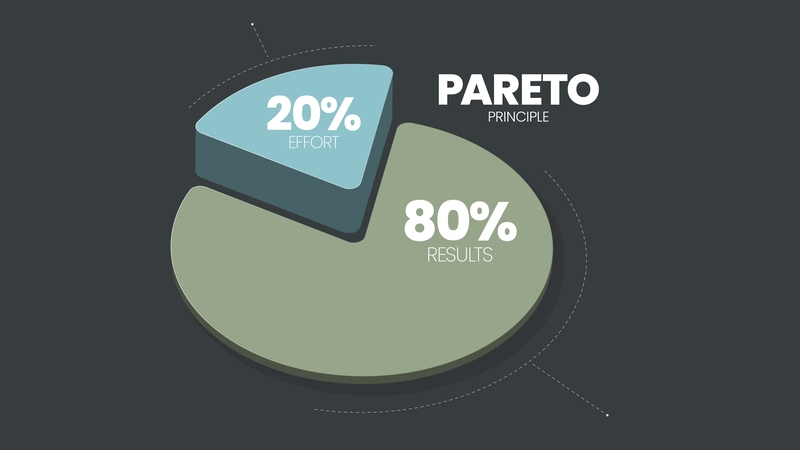

Принцип 80/20

По сути, это разновидность предыдущего принципа, называемая Правилом Паретто. Оно гласит, что 20 % дохода следует выделять на оплату долгов и откладывать в «кубышку», а на всё прочее тратить оставшиеся 80 %.

Конечно, эти правила можно и даже нужно подстраивать конкретно под себя и свою ситуацию в семье.

Принцип 3-6 месяцев

Он гласит, что следует иметь на счете или в виде наличных столько денег, сколько требуется для жизни вашей семьи на срок от трёх до шести месяцев. Если вдруг вы останетесь без работы, заболеете, окажетесь в чрезвычайной ситуации, то имеющаяся сумма вас подстрахует и поможет не принимать в панике ошибочных решений. Вы спокойно всё обдумаете и справитесь со своими проблемами.

ТОП-100 площадок для поиска работы от GeekBrains

20 профессий 2023 года, с доходом от 150 000 рублей

Чек-лист «Как успешно пройти собеседование»

ТОП-100 площадок для поиска работы от GeekBrains

20 профессий 2023 года, с доходом от 150 000 рублей

Чек-лист «Как успешно пройти собеседование»

Способы ведения бюджета семьи

Выше упоминались именно табличные варианты ведения бюджета семьи. Далее – о том, как именно и в каком виде формировать такие таблицы.

Семейный бюджет на бумажных носителях

Это может быть любой блокнот или тетрадь, которую ручкой либо карандашом нужно расчертить на графы, только и всего. Также нужен будет калькулятор, чтобы всё подсчитать.

Положительные моменты:

- Потребуются лишь бумага и карандаш, больше ни на что тратиться не придется.

- Не нужно разбираться в компьютере, такую бухгалтерию сможет вести и ребенок, и пенсионер, внося ежедневно в таблицу свои расходы.

- Таблицу вы заполняете в любой удобный момент, в авто, поезде, самолете, где-то вне дома на природе и т.п. (сеть и компьютер не понадобятся).

Читайте также!

Отрицательные стороны:

- Итоги подводятся вручную, а это получается довольно долго.

- Вы можете ошибиться, нажать неверную цифру, и выявить это потом будет очень трудно. Придется пересчитывать всё заново, возможно и не один раз.

Экселевские таблицы

Хочется вам или нет, но вы в какой-то момент всё-таки начнете вести бюджет семьи в Excel.

Положительные моменты:

- Таблицы выглядят красиво. Есть возможность оформить разными цветами источники бюджета семьи и расходы, использовать заливку для строк, столбцов, ячеек.

- Итоги подводятся в автоматическом режиме по «вбитым» заранее формулам. Все суммы пересчитываются каждый раз, когда вы вносите в таблицу новые цифры.

- Графические возможности ведения аналитики в Excel. Тут есть инструменты для создания круговых, столбчатых диаграмм, по которым наглядно видно, на что вы тратите больше всего (чтобы при необходимости подкорректировать свои расходы).

- Всё это делается без выхода в сеть.

Отрицательные моменты:

- Нужно уметь пользоваться компьютером и самой программой Excel. Старики с этим могут не справиться, как и люди, которые компьютером никогда не пользовались и учиться этому не имеют желания.

- Бюджет семьи вы сможете вести лишь тогда, когда компьютер под рукой. Чтобы не забывать все свои траты, придется в течение дня делать пометки в телефоне или блокноте, чтобы потом всё это вносить в таблицу.

Google Таблицы

Тоже отличный способ ведения бюджета семьи. Если вы знаете, как работает Excel, то и с Google таблицами у вас проблем не будет. Там схожий и интерфейс, и функционал. Впрочем, Google таблицы отличаются несколькими явными преимуществами:

- сохранять вновь внесенные данные не нужно, это происходит на автомате, потому что программа работает онлайн;

- если вдруг компьютер вышел из строя, ваши данные не потеряются и останутся доступными для вас с любого устройства;

- вносить информацию в таблицу могут все члены семьи, когда им удобно, и каждый – со своего гаджета;

Программы и приложения, специально разработанные для ведения семейного бюджета

Таких существует громадное множество. Вот несколько рекомендаций, на что обращать внимание, чтобы выбрать подходящую программу именно для себя:

- Нужна адаптация и под ПК, и под мобильник, чтобы вести бухгалтерию так, как вам удобно.

- Компьютерная и мобильная версии должны быть синхронизированы.

- Ищите бесплатный или почти бесплатный вариант, где будут только необходимые вам функции (чтобы не платить за то, чем вы пользоваться не станете).

- Интерфейс должен быть интуитивно понятен.

5 популярных приложений для ведения бюджета семьи

Тем, кому таблица кажется неудобным вариантом, можно скачать приложение. Ниже описаны несколько наиболее популярных.

- Alzex Finance: семейный бюджет

Здесь доходы и траты делятся на категории и подкатегории. Есть возможность совместной работы с данными, что позволяет яснее видеть ситуацию. Приложение бесплатное, но за синхронизацию под нескольких пользователей придется заплатить.

- Дребеденьги

Тут можно сформировать сколько угодно счетов и категорий расходов, которые в приложении будут мгновенно видны. Из ценных опций – список покупок.

Есть платная возможность синхронизации под нескольких членов семьи, но само приложение бесплатное.

- CoinKeeper

Тут можно вносить доходы, затраты, планировать бюджет семьи, формировать отчеты. Весь функционал бесплатный, кроме совместного использования CoinKeeper.

- EasyFinance

Тоже хорошее приложение, в котором предусмотрено внесение доходов и расходов, деление их на категории и подкатегории.

Тут есть возможность создания собственных шаблонов, «напоминалок» о перерасходах денег. Доступ к приложению свободный, но для семейного использования пакет платный.

- Toshl финансы

Позволяет намечать цели, вести контроль поступлений и трат, формировать отчетность. Это, кстати, самый нескучный из уже описанных вариантов.

Поэтому если ведение финансов кажется вам нудным занятием, то выбирайте именно Toshl финансы. За базовую версию платить не нужно.

Способы экономии бюджета семьи

Итак, с ведением бюджета многие моменты уже понятны. Следующий вопрос – как научиться экономить. Способов есть не один десяток, и далее – о некоторых из них.

- Модель «Пять конвертов». Обдумайте, какие вам предстоят расходы, и разложите деньги по пяти конвертам. На каждую неделю – по одному, а пятый в конце месяца положите в «заначку» или купите что-то «для себя любимого». Из плюсов такого подхода – приучение к дисциплине. Метод годится для семей, имеющих стабильный и прогнозируемый заработок. Минус состоит в том, что на крупные покупки средства выделить тяжело.

- Распределите свои денежные поступления на обязательные траты. Это коммуналка, транспорт, кредит (ипотека), учеба и проч. Можно прямо в онлайн-банке сделать для этих категорий отдельные копилки. То, что остается, расходуйте на что угодно. При таком подходе меньше уходит на продукты, потому что денег остается не так много, и вы учитесь экономнее их тратить.

- Стремление к определенной цели. Например, цену запланированной крупной покупки разделите на 12 (число месяцев в году) и ежемесячно откладывайте столько, столько нужно. А то, что остается, тратьте с учетом применяемого вами способа ведения бюджета семьи.

на курсы от GeekBrains до 02 августа

Несколько советов о способах экономии:

- Еду на неделю покупайте по заранее составленному списку. Частые хождения в магазин приводят к покупке лишних, особо не нужных продуктов.

- Делайте заказы в интернет-магазинах. Так вы быстрее найдете то, что нужно, и получите отличные кэшбеки (в интернет-магазинах они есть почти всегда).

- Займитесь «расхламлением». Так вы обнаружите кучу вещей, про которые забыли, и будете ими пользоваться, а не бежать в магазин за новыми такими же. Можно продать то, что вам не нужно (и получить небольшой плюс к бюджету). Кроме того, почему бы не отдать что-то из вещей тем, кто в них остро нуждается? Прочие лишние «ненужности» выбрасывайте, решительно избавляйтесь от хлама.

- Меньше покупайте лекарств. Не гонитесь за дорогостоящими, разрекламированными препаратами, ведь существуют аналоги по гораздо более низким ценам. Разумеется, тут не обойтись без консультации врача.

- Старайтесь приобретать одежду на распродажах (не в сезон). А вещи, которые «вне моды», вообще дешевле покупать заранее.

- Боритесь с вредными привычками. Прикиньте, сколько у вас уходит на сигареты, конфеты, ежевечерний бокал пива и т.п. А потом подсчитайте, какая сумма выйдет за год.

- Путевки и билеты для отпусков и путешествий покупайте заранее, это очень выгодно.

Читайте также!

Намечайте цели, выделяйте среди них основные и второстепенные, старайтесь заботиться и о себе, и обо всех членах семьи. Если в финансовом плане у вас всё будет в порядке, то и атмосфера в доме, и взаимопонимание между близкими непременно станут лучше.

0

0

Разберем 11 самых важных жизненных вопросов

Разберем 11 самых важных жизненных вопросов

каак зовут автора сатьи?